Nuôi 2 con nhỏ, lương dưới 19,8 triệu sẽ không phải nộp thuế thu nhập cá nhân sau quyết định nâng mức giảm trừ gia cảnh

Viewed: 12,976

Sau khi việc tăng mức giảm trừ gia cảnh được Uỷ ban Thường vụ Quốc hội thông qua, các mốc thu nhập chưa phải nộp thuế sẽ được nâng lên là 11 triệu (0 người phụ thuộc); 15,4 triệu (một người phụ thuộc); và 19,8 triệu (2 người phụ thuộc).

Mới đây, Uỷ ban Thường vụ Quốc hội đã xem xét và quyết định đồng ý với đề xuất của Chính phủ về việc tăng mức giảm trừ gia cảnh. Cụ thể, mức giảm trừ cho bản thân sẽ được tăng từ 9 triệu đồng lên 11 triệu đồng/tháng. Còn giảm trừ cho người phụ thuộc sẽ tăng từ 3,6 triệu đồng lên 4,4 triệu đồng/người/tháng.

Đây là thông tin được ông Nguyễn Trường Giang, Phó chủ nhiệm Uỷ ban Pháp luật kiêm Phó Tổng thư ký Quốc hội cho biết trong buổi họp báo của Văn Phòng Quốc hội diễn ra chiều 18/5.

Quyết định này của Uỷ ban Thường vụ Quốc hội được đông đảo người nộp thuế hưởng ứng. Bởi theo họ sau hơn 6 năm áp dụng, kể từ năm 2013, thì mức giảm trừ gia cảnh cũ đã không còn phù hợp.

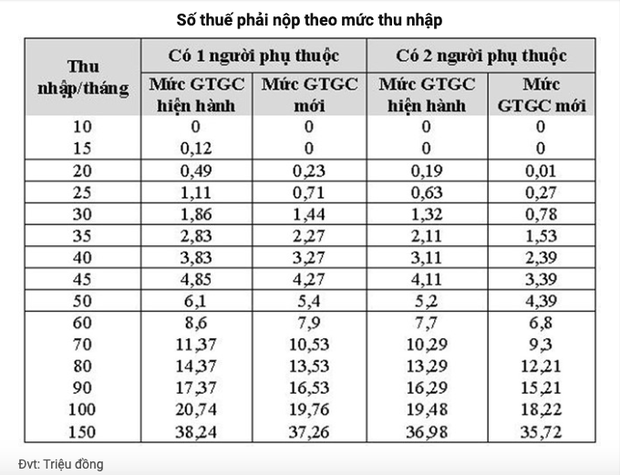

Ví dụ với mức thu nhập 18 - 20 triệu đồng/tháng mà không có người phụ thuộc thì cá nhân người lao động mỗi tháng sẽ phải trích 650.000 đồng đến 900.000 đồng để nộp thuế thu nhập cá nhân (TNCN).

Tuy nhiên, số thuế TNCN người lao động trên phải đóng mỗi tháng sẽ giảm trong thời gian tới khi Ủy ban Thường vụ Quốc hội đã chấp thuận nâng mức giảm trừ gia cảnh cho người lao động lên 11 triệu đồng và 4,4 triệu đồng cho mỗi người phụ thuộc, áp dụng cho kỳ tính thuế năm 2020.

Theo đó, khi mức giảm trừ bản thân được nâng lên 11 triệu, mức thu nhập chịu thuế của người lao động sẽ giảm xuống còn 7-9 triệu đồng (thuộc bậc tính thuế 1 và 2).

Theo biểu thuế TNCN, mức thuế hàng tháng người lao động phải nộp theo cách tính mới sẽ dao động trong khoảng 450.000-650.000 đồng/tháng (bao gồm thu nhập tính thuế 5 triệu với mức 5% cho mức đầu tiên, 2 - 4 triệu đồng với mức 10% cho mức thứ 2), tương đương 2-3% thu nhập hàng tháng và giảm hơn 30% so với số tiền phải nộp hiện nay.

Hay như chị Hoàng Trang (30 tuổi, ở Hà Nội) đang có mức thu nhập 15 triệu đồng. Tuy nhiên, sau khi nâng mức giảm trừ cá nhân lên 11 triệu đồng và có 1 người phụ thuộc được nâng mức giảm trừ từ 3,6 triệu lên 4,4 triệu đồng. Tổng cộng mức thu nhập không phải chịu thuế của chị Trang là 14,4 triệu đồng. Như vậy, với mức thu nhập 15 triệu đồng, phần thu nhập phải tính thuế cao nhất của chị chỉ là 600.000 đồng (chịu thuế bậc 1), tương đương số tiền thuế phải nộp là 30.000 đồng thay vì phải nộp thuế ở mức 120.000 đồng/tháng, chiếm 0,8% thu nhập như trước kia.

Là một nhân viên kinh doanh của công ty may mặc, chị Phương Hà (28 tuổi, ở Hưng Yên) có thu nhập khoảng 20 triệu đồng/tháng. Chị Hà đang nuôi con nhỏ (có 1 người phụ thuộc). Theo mức giảm trừ trước kia, phần thu nhập không phải tính thuế của chị Hà tổng là 12.6 triệu đồng, phần thu nhập tính thuế là 7.4 triệu đồng. Như vậy, mức thuế chị phải đóng 490.000 đồng/tháng, chiếm tương đương 2,5% thu nhập.

Tuy nhiên, nếu tính theo ngưỡng thuế mới, thì phần thu nhập không phải tính thuế của chị Hà là 15,4 triệu đồng. Phần thu nhập tính thuế của chị Hà là 4,6 triệu đồng tương ứng với số tiền 230.000 đồng/tháng, chiếm 1,2% thu nhập và số thuế giảm hơn 48% số thuế nộp hiện hành.

Cũng với mức lương dao động từ 18 - 20 triệu đồng/tháng như chị Phương Hà, như thời gian tới chị Hoàng Hạnh thậm chí sẽ không phải đóng bất kỳ khoản thuế TNCN nào theo cách tính mới. Bởi vì bên cạnh việc được nâng giảm trừ bản thân lên 11 triệu đồng, chị còn đang nuôi 2 con nhỏ và được nâng mức giảm trừ người phụ thuộc từ 3,6 triệu lên 4,4 triệu đồng.

Như vậy, tổng cộng mức thu nhập không phải chịu thuế của chị Hoàng Hạnh là 11 triệu + 4,4 triệu (người phụ thuộc 1) + 4,4 triệu (người phụ thuộc 2) = 19,8 triệu đồng. Với mức thu nhập 18-20 triệu/tháng, phần thu nhập phải tính thuế cao nhất của chị chỉ là 200.000 đồng (chịu thuế bậc 1 tương ứng với 5% phần thu nhập), tương đương số tiền thuế phải nộp là 10.000 đồng/tháng.

Với mức giảm trừ mới, các mốc lương chưa phải nộp thuế TNCN sẽ là dưới 11 triệu (0 người phụ thuộc); 15,4 triệu (1 người phụ thuộc) và 19,8 triệu (2 người phụ thuộc).

Với hiện trạng thu nhập của người lao động Việt Nam hiện nay, sẽ có khoảng 1 triệu người thuộc diện không phải nộp thuế TNCN theo mức giảm trừ mới. Theo đề xuất của Chính phủ, mức giảm trừ gia cảnh mới sẽ áp dụng cho kỳ tính thuế năm 2020, do theo quy định hiện hành kỳ tính thuế tiền công, tiền lương của doanh nghiệp được tính theo năm, từ ngày 1/1. Các trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh 9 triệu đồng/tháng, 3,6 triệu đồng với mỗi người phụ thuộc thì sẽ được xác định lại số thuế thu nhập cá nhân phải nộp theo mức giảm trừ gia cảnh mới khi quyết toán thuế TNCN năm 2020.

Source: Theo Cafebiz

VIP jobs ( $1000+ )

Similar posts "Human Capital Market"

Hot Job Recruiting

Hot Job Recruiting