Mẫu 02/KK-TNCN tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với cơ quan thuế như thế nào?

Lượt xem: 7,097

Mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế là mẫu nào?

Mẫu 02/KK-TNCN tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế mới nhất như thế nào?

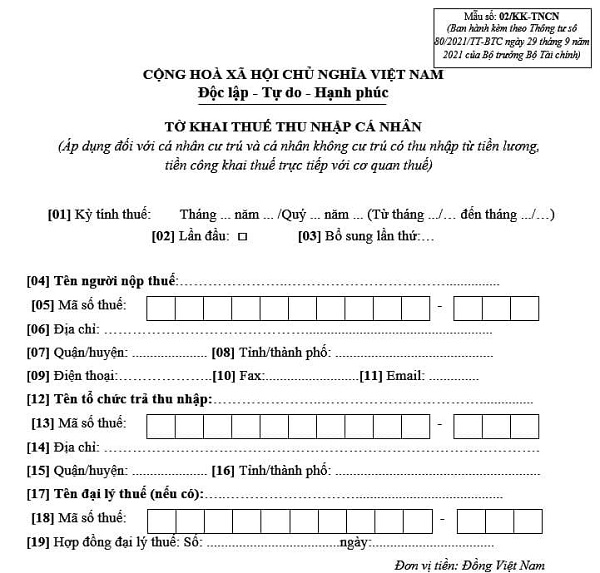

Mẫu Tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế là Mẫu 02/KK-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế:

Mẫu 02/KK-TNCN tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế mới nhất

Hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công gồm những gì?

Căn cứ tại khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

a) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

a.1) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

a.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

a.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

b) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

2. Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác gồm:

a) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản ủy quyền trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

c) Các tài liệu kèm theo (nếu có).

3. Trường hợp hoàn nộp thừa khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động thuộc diện cơ quan thuế phải thực hiện kiểm tra tại trụ sở người nộp thuế theo quy định tại điểm g khoản 1 Điều 110 Luật Quản lý thuế và Chương VIII Thông tư này, nếu trên Kết luận hoặc Quyết định xử lý và các tài liệu kiểm tra khác có số thuế nộp thừa thì người nộp thuế không phải nộp hồ sơ hoàn thuế theo quy định tại khoản này. Cơ quan thuế căn cứ Kết luận hoặc Quyết định xử lý và các tài liệu kiểm tra khác để thực hiện thủ tục hoàn nộp thừa cho người nộp thuế theo quy định.

Như vậy, hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công được thực hiện theo quy định trên.

- Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền hồ sơ gồm:

+ Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

+ Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế.

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (áp dụng cho tổ chức, cá nhân trả thu nhập).

- Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế. Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Phương pháp phân bổ thuế TNCN đối với thu nhập từ tiền lương, tiền công được quy định như thế nào?

Căn cứ khoản 2 Điều 19 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, phân bổ thuế thu nhập cá nhân

...

2. Phương pháp phân bổ:

a) Phân bổ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công:

Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

b) Phân bổ thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng của cá nhân trúng thưởng xổ số điện toán:

Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải nộp đối với thu nhập từ trúng thưởng của cá nhân trúng thưởng xổ số điện toán tại từng tỉnh nơi cá nhân đăng ký tham gia dự thưởng đối với phương thức phân phối thông qua phương tiện điện thoại hoặc internet và nơi phát hành vé xổ số điện toán đối với phương thức phân phối thông qua thiết bị đầu cuối theo số thuế thực tế đã khấu trừ của từng cá nhân.

Như vậy theo quy định trên phương pháp phân bổ thuế TNCN đối với thu nhập từ tiền lương tiền công được thực hiện như sau:

- Người nộp thuế xác định riêng số thuế thu nhập cá nhân phải phân bổ đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc tại từng tỉnh theo số thuế thực tế đã khấu trừ của từng cá nhân.

- Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái thì căn cứ thời điểm trả thu nhập, người lao động đang làm việc tại tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

Nguồn: Thư Viện Pháp Luật

Việc Làm VIP ( $1000+)

Bài viết cùng chuyên mục "Thị trường & Xu hướng"

Vị trí HOT đang tuyển

Vị trí HOT đang tuyển